すらすら図解 国際税務のしくみ 改訂版 の商品レビュー

- ネタバレ

※このレビューにはネタバレを含みます

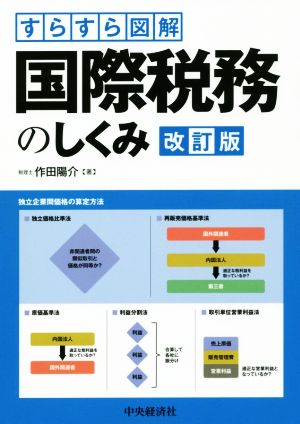

作田陽介 「すらすら図解 国際税務のしくみ」 [著者のプロフィール] 作田陽介さんは、STC税理士法人の代表社員である。埼玉大学経済学部を卒業し、大手外資系税理士事務所のアーサーアンダーセン税務事務所(現KPMG税理士法人)に入社。トランザクションアドバイザリーグループで国際税務、証券化、M&A等の業務に従事した後に2004年に独立開業。 [概要] 第1章 なぜいま、国際税務が必要なのか? 近年は大企業だけでなく、中小企業の海外進出が目立っている。その理由としては、海外での製品需要にある。また、日本は他国と比べて法人税率が高いのも理由の一つである。 第2章 国際税務と国内税務ってなにが違う? 日本は131カ国と租税条約を結んでいる。「本店所在地主義」を採用している日本では、本店の所在する国または地域で内国法人か否か判断する。国によっては、税目や税率が異なる。 第3章 国際税務で気をつけたいキーワード 国際税務では様々な専門用語が使われている。例えば、帰属主義と総合主義(PEに帰属する所得のすべてを課税対象とするか否か)所得源泉地国(法人や個人が収益を得た国)二重課税(1つの取引に対して、2度課税されること)などがある。 第4章 BEPSってなに? BEPSとは、各国の税制の違いを利用して税金を少なくする行為である。これは、企業活動の実態に即した税制が定められていないことに起因する。つまり、税制が時代についていけていないのだ。 第5章 内国法人が海外に進出する場合の注意点 海外進出するにはまず一般的に、駐在員事務所を設置し、情報収集や市場調査を行う。その後、現地法人や支店を設置し、営業活動を行う。ただ、駐在員事務所、現地法人、子会社で課される税金も異なるため、注意が必要である。 第6章 外国子会社配当益金不算入制度ってなに? 外国子会社からの配当の95%は益金不算入とできる。この適用を受けるには外国子会社の持株比率の25%以上を6ヶ月前から保有していなければならない。 第7章 外国税額控除ってなに? 外国で納付した法人税については、国内の法人税や住民税から減額できる場合がある。ただ、外国法人税に該当するか否か判断しなければならず、実務的に判断するのが難しい場合もある。 第8章 タックスヘイブン対策税制ってなに? タックスヘイブンは日本語で租税回避地と呼ばれ、税負担がない場合や、税率が著しく低い地域を指す。ただ、このようなタックスヘイブンを利用して意図的に税負担を免れようとする企業が多くなったことから、日本では外国会社合算税制が設けられている。 第9章 移転価格税制ってなに? 移転価格税制はグループ会社間の取引において、販売価格を故意に低くし、税負担を免れようとする行為を規制するために設けられた。そのような行為が行われた場合、独立販売価格によるものとみなされる。 第10章 海外勤務者がいる場合の注意点 海外勤務するにあたっては、日本の文化や社会制度などの違いに気をつける必要がある。また、居住者か否かで税負担も違うことに注意する。 第11章 租税条約ってなに? 日本を居住国とする企業が、他国に進出した場合、日本と他国間での取引が多くなる。その場合に、日本と他国の両方で課税されないようにするために両国間で締結するのが、租税条約である。 第12章 外国法人または非居住者に費用を支払った場合の源泉徴収の注意点 内国法人が外国法人や非居住者に支払いを行なった場合、源泉徴収を行う必要がある。ただ、利子、配当、使用料等の所得については税率が軽減されている。 [感想] 本書は国際税務の基本について紹介しており、恐らく初心者向けに書かれていると思います。ただ、内容は決して薄いわけではありませんし、用語についての説明や図解もあるおかげでより理解が進みます。少し言い回しが難しかったり、考えないと理解できない部分もありますので、スラスラ読みたいという方にはおすすめはできないかもしれないです。(私の理解力の欠如に問題があるかもしれません)。個人的には国際税務に関する理解が深まって、より興味が持てました。そのため、国際税務について知りたい、学びたいという方には是非読んでいただきたい一冊です。

Posted by

- 1